Werbung

Werbung

Gold haussiert – Aktien- und Anleihenmarkt fallen – Kriegsangst treibt Edelmetallpreise

Von:

Der Goldpreis kam am Montagmorgen an der Marke von 1.900 US-Dollar unter Druck, nachdem der französische Präsident Macron die Vermittlung eines Gipfeltreffens zwischen Biden und Putin vorschlug, wodurch eine Eskalation in der Ukraine verhindert werden sollte.

Putin hat sich jedoch am Montagabend dagegen entschieden und die Staats- und Regierungschefs Frankreichs und Deutschlands darüber informiert, dass er die beiden abtrünnigen Republiken in der Ostukraine offiziell anerkennen wird.

Ein Krieg oder ein ernsthafter Konflikt scheint damit praktisch vorprogrammiert, da die abtrünnigen Republiken nun verstärkt von der ukrainischen Armee angegriffen werden dürften, was zu einer russischen Intervention zur Verteidigung der “neu anerkannten” Regionen führen würde. Diese Entwicklung scheint kurzfristig bullisch für den Goldpreis sein. In der vergangenen Handelswoche hatten die Sorgen vor einem militärischen Konflikt den Goldpreis bis an den Widerstand bei 1.900 US-Dollar getrieben.

Obwohl dem Goldpreis der Bruch eines letzten langfristigen Abwärtstrends gelang und er den letzten beiden Wochen über 100 US-Dollar ansteigen konnte, gelang es dem Silberpreis bisher nicht, auch seinen Abwärtstrend bei 24 US-Dollar zu überwinden.

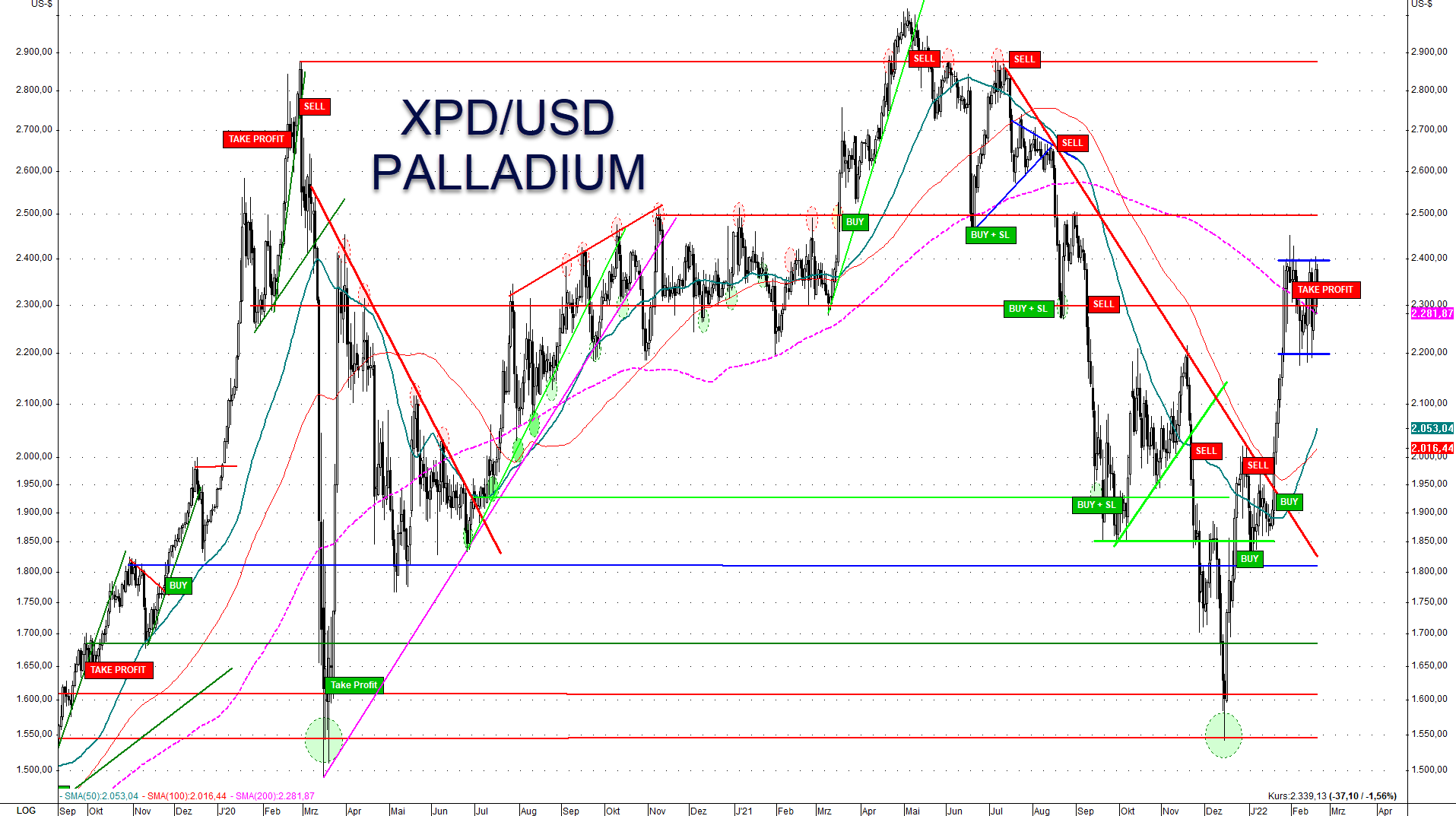

Zeigt sich der Goldpreis jedoch weiterhin stark, so könnte Silber dieser Sprung noch gelingen, was einem schnellen Anstieg auf 28 US-Dollar nach sich ziehen könnte. Auch Platin konnte einen mittelfristigen Abwärtstrend überwinden und infolgedessen auf 1.100 US-Dollar ansteigen, während Palladium noch immer in einer engen Spanne zwischen 2.200 US-Dollar und 2.400 US-Dollar handelt.

Der HUI-Goldminenindex sprang mit einem Hebel zum Goldpreis um 6,5% zur Vorwoche nach oben. Kann der Goldpreis weiter deutlich über 1.900 US-Dollar ansteigen, so dürften die Goldminen einen neuen impulsiven Anstieg vollziehen. Scheitert der Goldpreis hingegen an diesem Widerstand, da sich Biden und Putin verständigen können, so dürften die Zinsanhebungen in den USA wieder der kurzfristig preisbestimmende und belastende Faktor für den Goldpreis werden.

Der Goldpreis konnte seinen letzten Abwärtstrend überwinden, was grundsätzlich bullisch ist

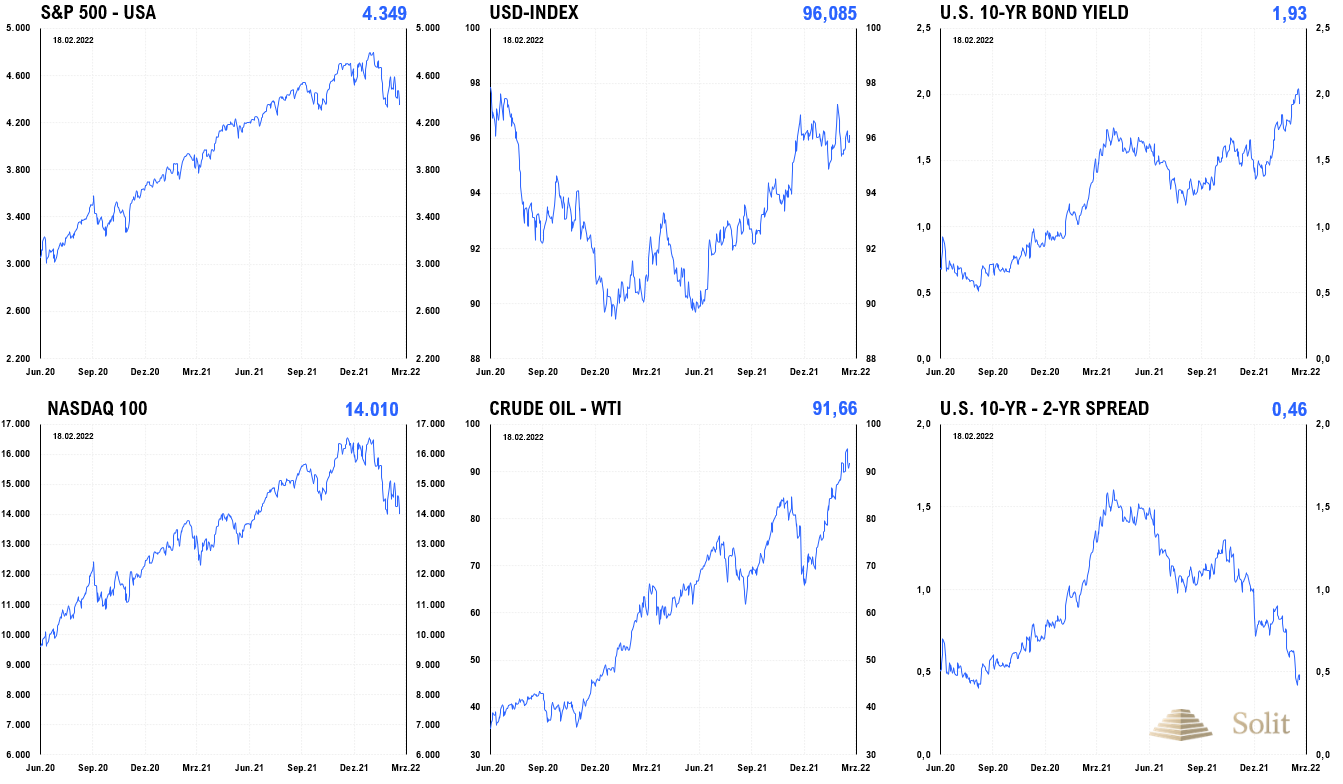

Die Aktienmärkte setzten in der vergangenen Handelswoche ihre Talfahrt fort, da Investoren beginnen mehr Zinsanhebungen einzupreisen. Man erwartet nun sieben oder mehr Zinsanhebungen in diesem Jahr, weshalb erste Investoren nun eine neuen Rezession fürchten, vor der wir bekanntlich schon seit dem Beginn der Zinswende im letzten Jahr warnen.

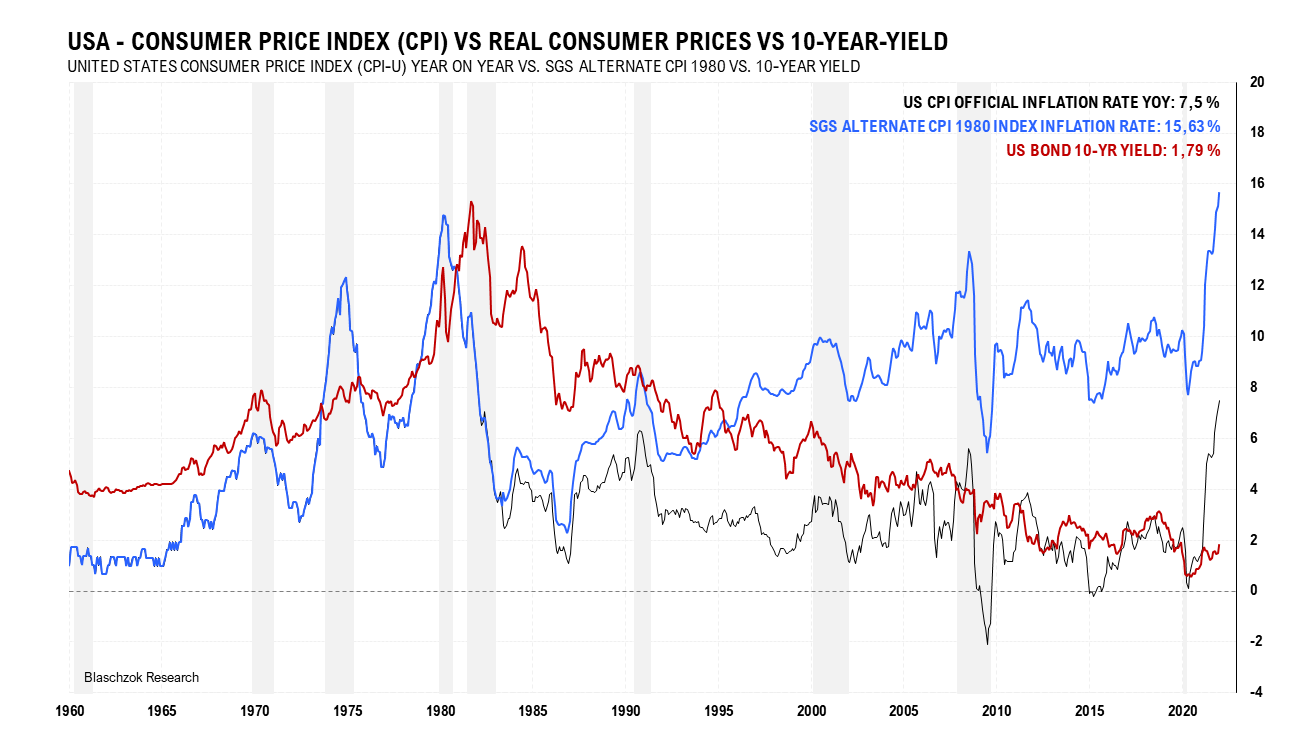

Selbst eine Anhebung des Leitzinses auf 2% in diesem Jahr wäre angesichts einer offiziellen Inflationsrate von 7,5% lächerlich gering, da der Realzins noch immer -5,5% betragen würde, was eine ultralockere Geldpolitik darstellt.

Eine Anhebung auf 11,5% wäre angemessen und selbst das würde nicht viel an der weiteren Abwertung des US-Dollars ändern, da eine Zinsanhebung dem Markt nicht die Liquidität entzieht, die die FED in den letzten beiden Jahren geschaffen hat. Die wahre Inflationsrate in den USA liegt jedoch bei 15,6% was selbst Zinsen von 20% rechtfertigen würde, ebenso wie in den siebziger Jahren.

Folgender Chart zeigt in der roten Linie die Rendite zehnjähriger US-Staatsanleihen, während die schwarze Linie die offizielle Inflationsrate und die blaue Linie die wahre Teuerung nach der alten Berechnungsmethode von 1980 zeigt. Der Chart zeigt, dass in einem freien Markt die Zinsen grundsätzlich immer deutlich über der Inflationsrate liegen sollten, da Investoren einen Inflationsausgleich und eine reale Rendite fordern.

Anfang der neunziger Jahre änderte sich dies, nachdem man den Gold-Devisen-Standard aufgelöst hatte und man so die Zinsen durch die ständige Ausweitung der Schulden künstlich drücken konnte. Weiterhin hatte man ab Anfang der achtziger Jahre die Berechnungsmethode der Inflationsrate sukzessive verändert, sodass diese seither chronisch zu niedrig ausgewiesen wird und sich der Markt an einer falschen Geldentwertung orientiert, was den Regierungen eine zusätzliche und weitergehende Schuldenaufnahme ermöglicht.

Würde die EZB den Markt nicht manipulieren, so würden die Zinsen wahrscheinlich auf über 20% ansteigen

Angesichts der hohen Inflationsrate fordert der Markt höhere Zinsen und sobald die Notenbanken ihre Anleihenkäufe beendet, wird sich der Zinsanstieg schnell fortsetzen. Mit den steigenden Zinsen und dem Ende des Kreditzyklus befindet sich die Weltwirtschaft jedoch auch am Ende eines Aufschwungs und am Beginn einer historisch einmaligen Rezession.

Die Märkte ahnen langsam, dass die Weltwirtschaft aufgrund der künstlich niedrigen Zinsen heillos überschuldet ist und selbst ein geringer Zinsanstieg dieses planwirtschaftliche Kartenhaus zum Einsturz bringen wird, weshalb man das vermeintlich aggressive Vorgehen der FED fürchtet und der Aktienmarkt unter Verkaufsdruck gerät.

Die Nachfrage nach Gütern und Dienstleistungen in Teilen der Wirtschaft wird zurückgehen und unrentable Fehlallokationen vom Markt verschwinden, was den Preisauftrieb vorübergehend abbremsen wird. Der Ausfall von Krediten hätte sicherlich einen deflationären Effekt, doch wird die FED wieder erneut mit dem Drucken von Geld reagieren, da man längst klar gemacht hat, dass der Reset inflationär erfolgen wird.

Die Regierung und Notenbanken werden letztlich auf eine neue Rezession wieder mit dem Drucken von Geld reagieren, was die Stagflation nur noch verschlimmern wird. Während in Rezessionen normalerweise die Geldmenge schrumpft und die Preise sinken, wird diese Rezession aufgrund der Inflation der Geldmenge durch die Notenbanken mit steigenden Preisen einhergehen, was man als Stagflation bezeichnet.

Mit planwirtschaftlichen Eingriffen in den Markt konnte man Rezessionen in die Zukunft verschieben, doch hatte dies seinen Preis. Es entstanden über die letzten vier Jahrzehnte gigantische globale Fehlallokationen, die nicht nachhaltig sind und nun in einem katastrophalen Zusammenbruch des staatlichen Geld-, Finanz- und Wirtschaftssystems zu enden drohen, sobald die Zinsen auf ein marktübliches Niveau ansteigen.

Wir stehen vor einer großen Krise, gegen die die Corona-Lockdowns, die Finanzkrise von 2008 oder das Platzen der Dotcom-Blase klein aussehen werden. Es handelt sich dabei nicht nur um eine Finanzkrise, sondern auch um eine Währungs- und Schuldenkrise, die unvergleichbar große Schäden nach sich ziehen wird.

Die Politiker, die diese Krise durch ihre planwirtschaftlichen Eingriffe erzeugt haben, werden Sündenböcke erzeugen und allem und jedem die Schuld geben, nur nicht sich selbst. Sie werden versuchen in der Krise als Retter aufzutreten, um ihre Macht und ihren Einfluss zu sichern und auszuweiten, wobei man die Schuld der Freiheit und dem freien Markt in die Schuhe schieben wird.

Aus dieser Warte gesehen, kommt der Ukraine-Konflikt, ebenso wie Corona, den Herrschenden gerade recht, was das ständige Zündeln und mediale Aufstacheln erklärt. Inflationsinduziert steigende Rohölpreise könnte man beispielsweise gut einem militärischen Konflikt anlasten.

Die amerikanischen Produzentenpreise (PPI) stiegen in der letzten Woche zum Vormonat um ein Prozent an, was doppelt so hoch war wie die Markterwartung. Im Vergleich zum Vorjahr stieg der PPI um 9,7%, was zeigt, dass die hohen Teuerungsraten uns das ganze Jahr 2022 begleiten werden und nicht nur ein vorübergehendes Phänomen waren. Die Unternehmen hatten die Preisanstiege teilweise aufgefangen, um wettbewerbsfähig zu bleiben, da sie den Worten der Politiker, wonach der Inflationsschub nur temporär sein sollte, glaubten.

Doch längst haben die Geldpolitiker zugegeben, dass sie falsch lagen und die Preissteigerungsraten konstant hoch bleiben werden. Die Schmerzgrenze der Unternehmer wurde erreicht und sie müssen letztlich die Preisanstiege weitergeben. Auf einen dauerhaften Anstieg der Produzentenpreise folgt also mit einer gewissen Zeitverzögerung ein Anstieg der Konsumentenpreise, für die wir alle an der Supermarktkasse letztlich zahlen müssen.

Die hohen Inflationszahlen setzen die US-Notenbank unter Zugzwang und teilweise lag die Wahrscheinlichkeit einer Zinsanhebung um 50 Basispunkte beim Zinsentscheid im März bei über 50% in der letzten Handelswoche. Nach den Fed Funds Futures sank diese mittlerweile wieder auf unter 20%, doch die Aktienmärkte reagieren mit Sorge auf die steigenden Zinsen. Der S&P500 verlor seit seinem Hoch bereits fast 10% und die Technologiebörse NASDAQ büßte bereits 16% ein.

Die steigenden Zinsen lasten schwer auf dem Aktienmarkt, der dabei ist in einen Bärenmarkt zu kippen

Bereits vor über einem Jahr schrieb ich über die große Zinswende und ihre Auswirkung auf den Aktienmarkt, der real in eine Baisse übergehen sollte. Dieses Szenario trifft nun ein und viele Anleger am Standardaktienmarkt wurden bereits auf dem falschen Fuß erwischt und erlitten teilweise starke Verluste. Ich prognostizierte auch, dass der Goldpreis in einer Stagflation steigen und das Dow-Gold-Ratio wieder fallen würde über die nächsten Jahre hinweg.

Investoren beginnen langsam die Auswirkungen steigender Zinsen auf die Unternehmensgewinne zu verstehen, was nun langsam eingepreist wird. Das Dow-Gold-Ratio fiel in den letzten Wochen von 20 auf 18 und wird in den nächsten Jahren weiter fallen.

Das reale Hoch des Aktienmarktes hat seinen Zenit längst überschritten und mit den steigenden Zinsen werden die Aktien real weiter unter Druck kommen in den nächsten Jahren. Edelmetalle und Minenaktien werden hingegen die großen Gewinner in einem Jahrzehnt der Stagflation sein, weshalb wir Ihnen empfehlen, weiterhin in Edelmetalle und Minenaktien zu investieren.

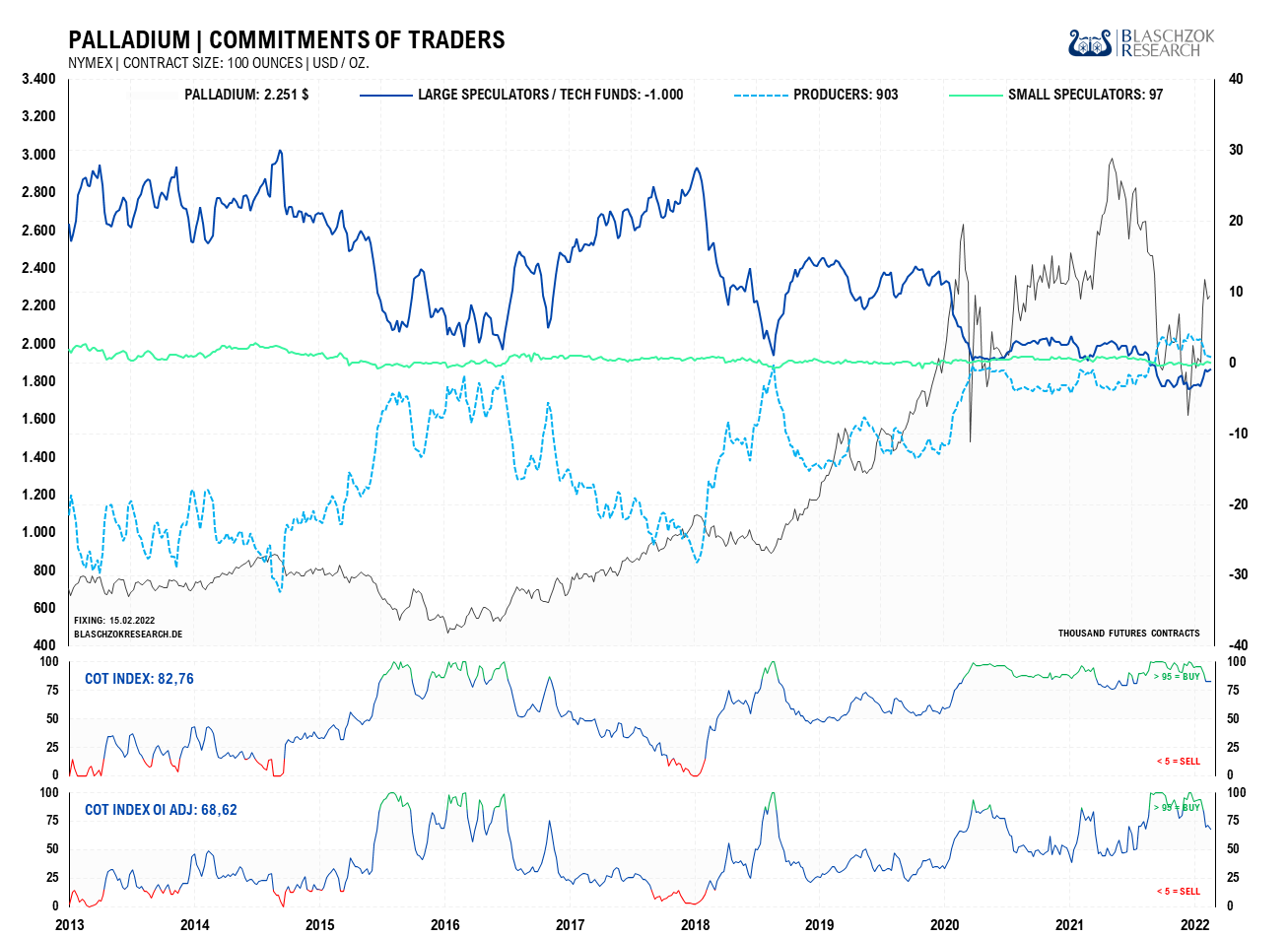

Technische Analyse zu Palladium: Kriegssorgen treiben den Preis

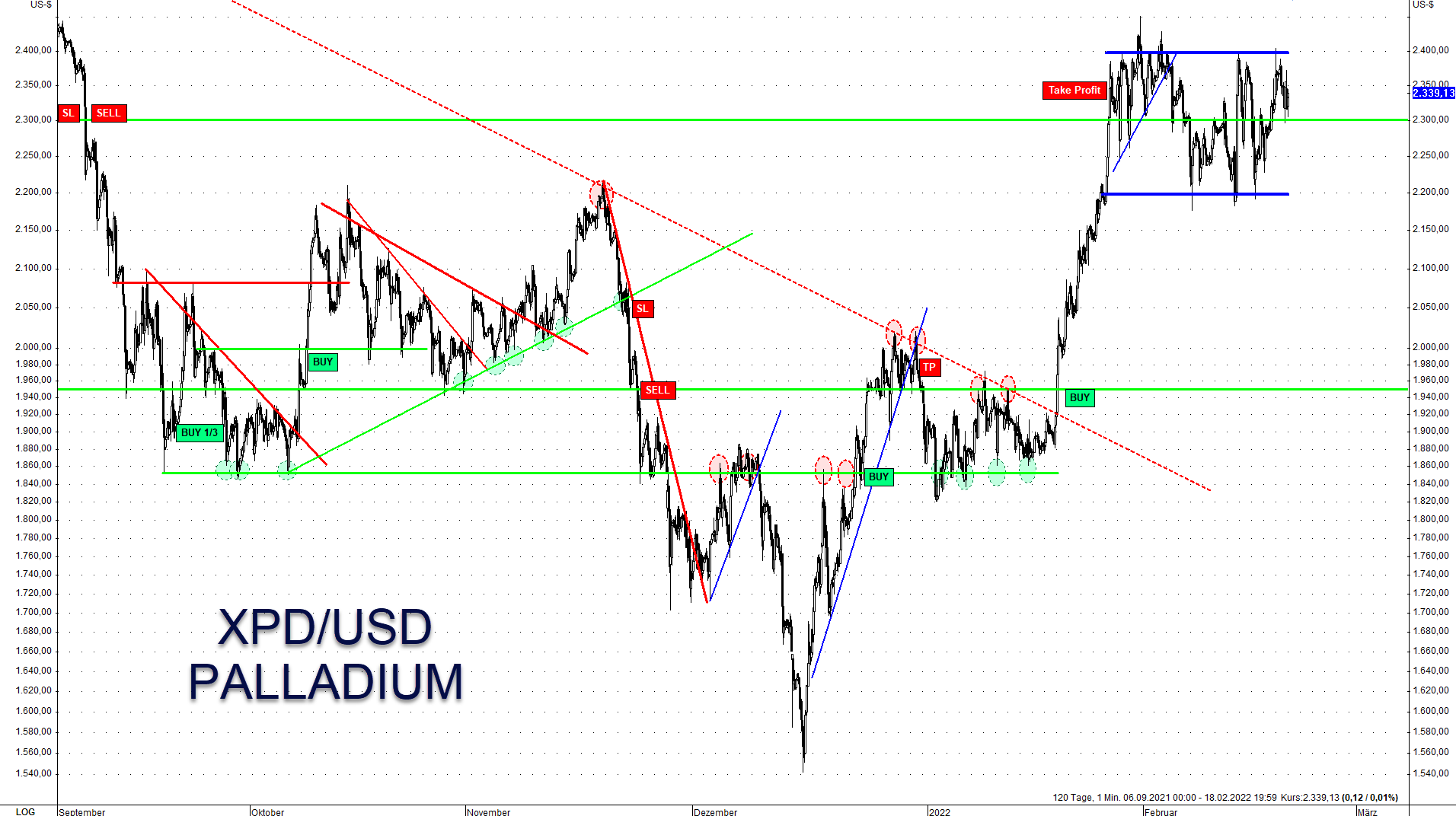

In den letzten beiden Wochen zeigten sich die Daten neutral, während in den drei Wochen davor ein deutliches Defizit am physischen Markt zu beobachten war. Der COT-Index zum Open Interest fiel mittlerweile auf 68 Punkte, dem tiefsten Stand seit Mitte Dezember. Dies zeigt, dass die Spekulanten deutlich an dem Preisanstieg nach dem Ausbruch aus dem Abwärtstrend beteiligt waren. Insgesamt sind die COT-Daten für Palladium neutral bis bullisch und der COT-Index für die Kleinspekulanten zeigt auch, dass der Markt noch nicht überhitzt ist.

Nebst der Fantasie, dass die Nachfrage aus der Automobilindustrie wieder zunimmt und für ein Defizit sorgt, ist seit einigen Wochen die Sorge vor einem militärischen Konflikt Russlands mit der Ukraine ein weiterer Faktor ist, der für ein Defizit und einen starken Preisanstieg sorgt.

Da 40% der Weltproduktion aus Russland kommt, dürften sich industrielle Verbraucher aktuell einen Puffer aufbauen, um ihre Produktion in jedem Fall fortführen zu können. Diese erhöhte Nachfrage sehen wir in der Stärke der Daten im letzten Monat. Seitens der COT-Daten könnte sich der Preisanstieg grundsätzlich fortsetzen.

Die Terminmarktdaten für Palladium sind im bullischen Kaufbereich und lassen Platz für Preisfantasie nach oben

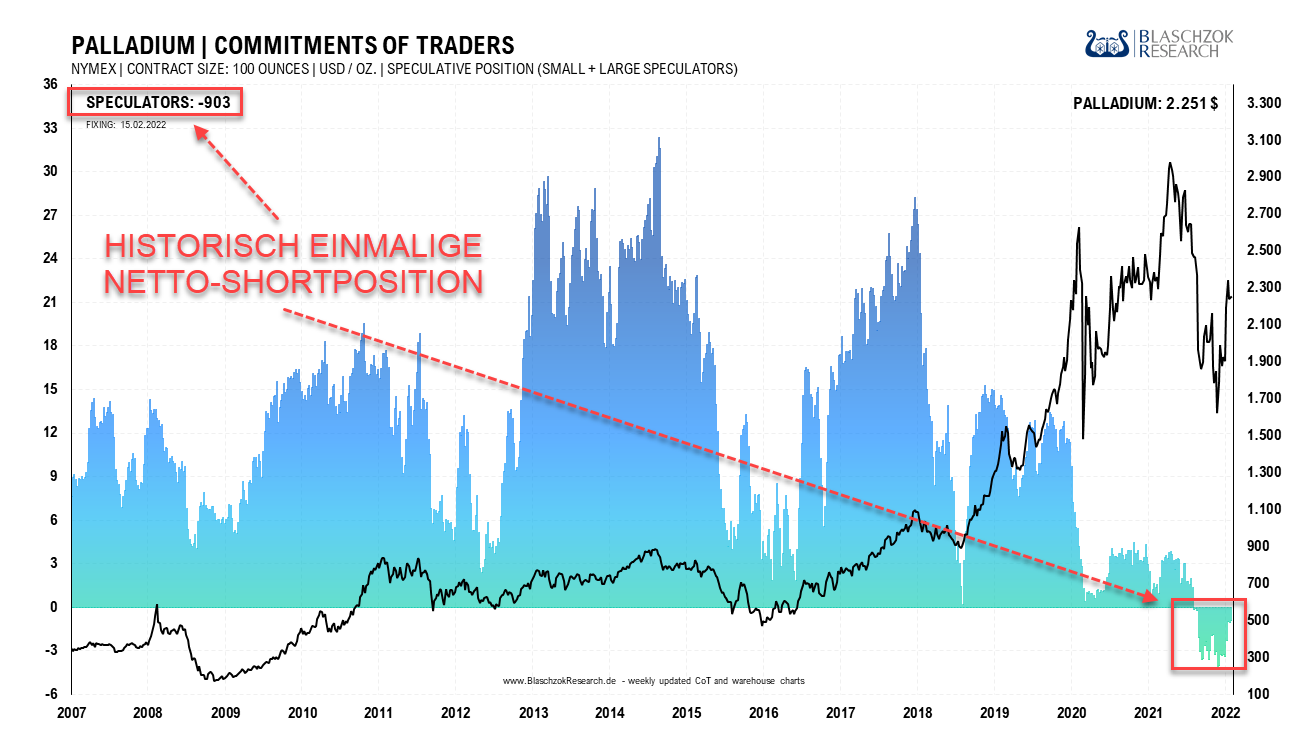

Noch nie zuvor hatten die Spekulanten so stark auf einen weiter fallenden Preis gesetzt

Das Ende der Coronamaßnahmen ist gut für die Automobilproduktion und dementsprechend steigt die Nachfrage nach Platin und Palladium an. Seit dem Tief des Palladiumpreises Mitte März bei 1.550 US-Dollar, das dem Crashtief von März 2020 entsprach, zeigt sich plötzlich wieder relative Stärke, die auf ein Anziehen der industriellen Nachfrage zurückzuführen ist.

Ende November hatten wir antizyklische Käufe bei 1.550 US-Dollar empfohlen. Am 14. Januar empfahl ich meinen Abonnenten Palladium bei Trendbruch in den nächsten Handelstagen zu kaufen mit dem Ziel bei 2.300 US-Dollar. Mitte Januar war es letztlich soweit und das Kaufsignal mit dem Ziel bei 2.300 US-Dollar war da. Am Nachmittag des 26. Januar empfahl ich die Gewinne in Höhe von 400 US-Dollar bei 2.350 US-Dollar mitzunehmen und wir schlossen diesen erfolgreichen kurzen Long-Trade, der ein sehr gutes Chance-Risiko-Verhältnis (CRV) hatte.

Seither konnte sich der Palladiumpreis stark halten auf hohem Niveau, was dem drohenden Konflikt mit Russland zu verdanken sein dürfte. Palladium handelt in einer engen Handelsspanen von 200 US-Dollar zwischen 2.200 US-Dollar auf der Unterseite und 2.400 US-Dollar auf der Oberseite.

Seit dem Tief vom Dezember stieg der Palladiumpreis wieder um 50% an

Kurzfristig scheint der Palladiumpreis abhängig von der weiteren Entwicklung in der Ukraine zu sein. Halten die Sorgen vor einem militärischen Konflikt an oder eskaliert die Lage, so könnte sich die potenzielle Bullenflagge nach oben auflösen, worauf ein Anstieg bis nahe an das Allzeithoch bei 2.900 US-Dollar folgen dürfte.

Nur dann, wenn die Lage in der Ukraine eskaliert, sind auch Preise deutlich jenseits der 3.000 US-Dollar je Feinunze kurz- bis mittelfristig möglich. Bleibt die Lage hingegen ruhig, so sollte man am Widerstandsbereich zwischen 2.800 US-Dollar und 2.900 US-Dollar erst einmal Gewinne einstreichen.

Die COT-Daten sind immer noch so heillos überverkauft, dass weiteres Potenzial für einen Preisanstieg auf 2.900 US-Dollar vorhanden wäre in den nächsten Wochen und Monaten, weshalb sich Trades auf einen fallenden Preis nach dem Trendbruch verbieten.

Dennoch – sollte die Lage ruhig bleiben Palladium nach unten aus der Handelsspanne fallen, so wäre ein nochmaliger Rücksetzer auf 2.000 US-Dollar möglich. Ein Rücksetzer auf ca. 2.000 US-Dollar würde dann wieder eine gute antizyklische Kaufmöglichkeit bieten, die man dann wieder nutzen kann.

Politische Börsen haben kurze Beine, weshalb man aktuell sehr vorsichtig sein sollte. Die vorgezogenen Käufe aus der Industrie, die für ein Defizit und einen Preisanstieg sorgten, könnten schnell wieder abflauen und der Markt in ein Überangebot rutschen, was einen Rücksetzer durchaus möglich macht. Man sollte die kurzfristige Handelsentscheidung von einem bullischen oder bärischen Ausbruch aus der Handelsspanne abhängig machen.

Der Palladiumpreis handelt womöglich in einer Fortsetzungsformation – einer sogenannten Bullenflagge

Über den Autor

Markus Blaschzokcontributor

Markus Blaschzok, Dipl.-Betriebswirt (FH), CFTe, ist ein Analyst, Trader sowie Ökonom der Österreichischen Schule der Nationalökonomie. Seit 2009 publiziert er einen bekannten wöchentlichen Marktkommentar mit dem Schwerpunkt auf Edelmetalle und Rohstoffe, sowie Austrian Economics. Tradern und Investoren bietet er einen Premium-Informationsdienst, um von Zyklen am Rohstoff- und Devisenmarkt mittels Swing Trading über Wochen bis wenigen Monaten zu profitieren.

Fanden Sie diesen Artikel hilfreich?

Aktuelle Nachrichten und Analysen

Werbung

Werbung

Werbung

Werbung

Werbung