Werbung

Werbung

Inflation auf 31-Jahreshoch – Goldpreis und Minenaktien mit starken Zugewinnen – Technische Analyse zu Silber

Von:

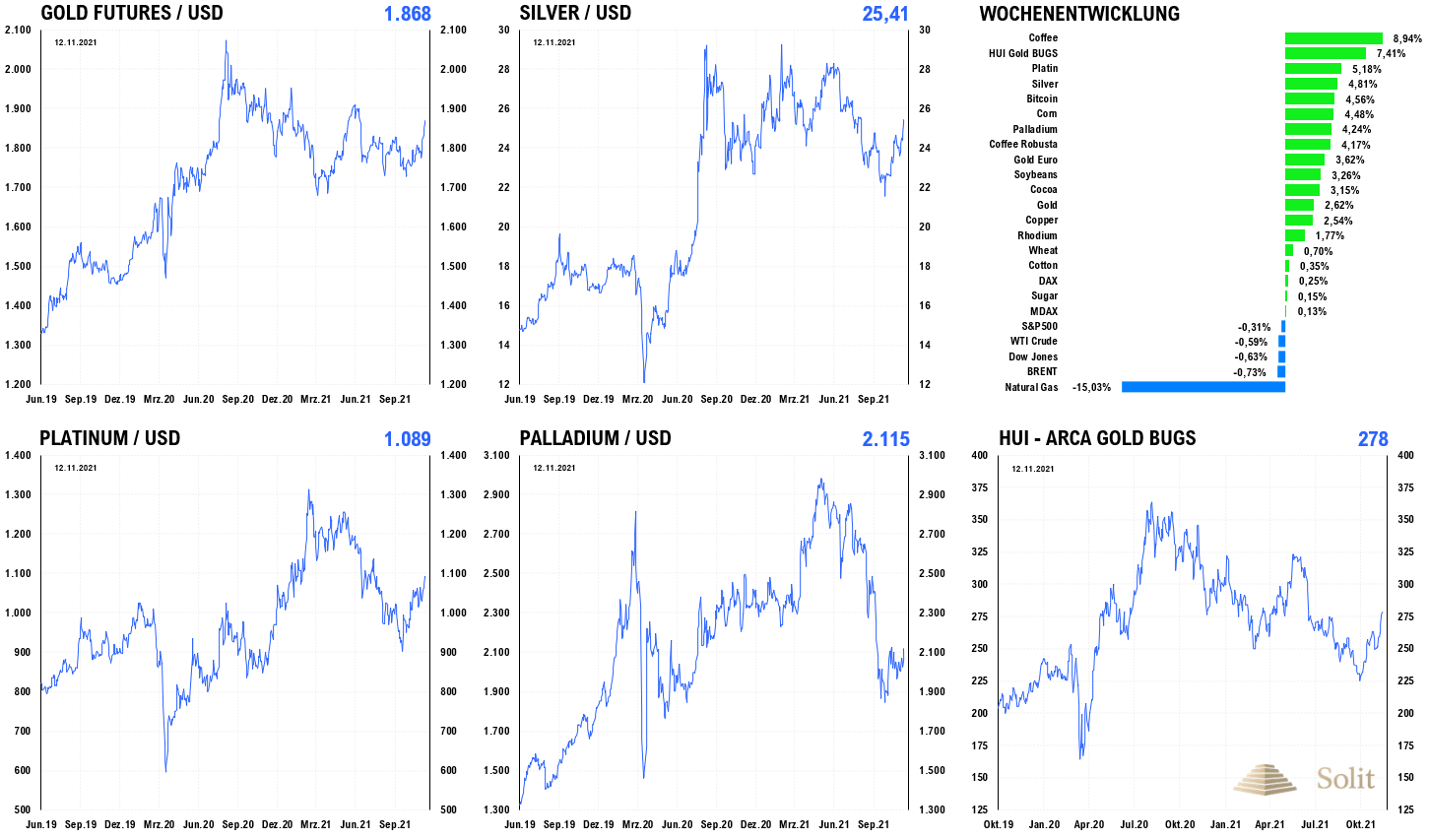

Am Mittwochnachmittag schlugen die neuesten „Inflationszahlen“ aus den USA wie eine Bombe ein, worauf der Goldpreis aus dem Stand um 45 US-Dollar auf 1.868 US-Dollar nach oben katapultiert wurde. Der Widerstand bei 1.830 US-Dollar wurde dabei übersprungen und erst am nächsten Widerstand bei 1.870 US-Dollar endete der Short-Squeeze.

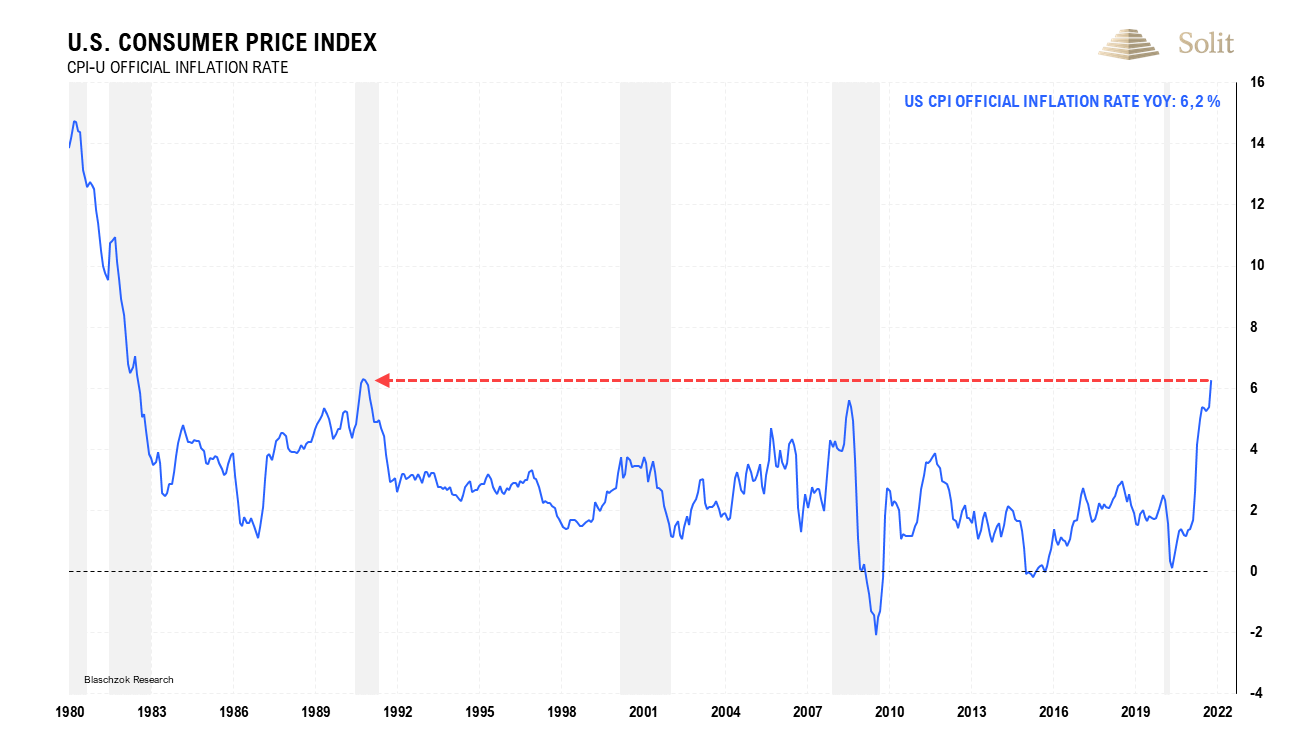

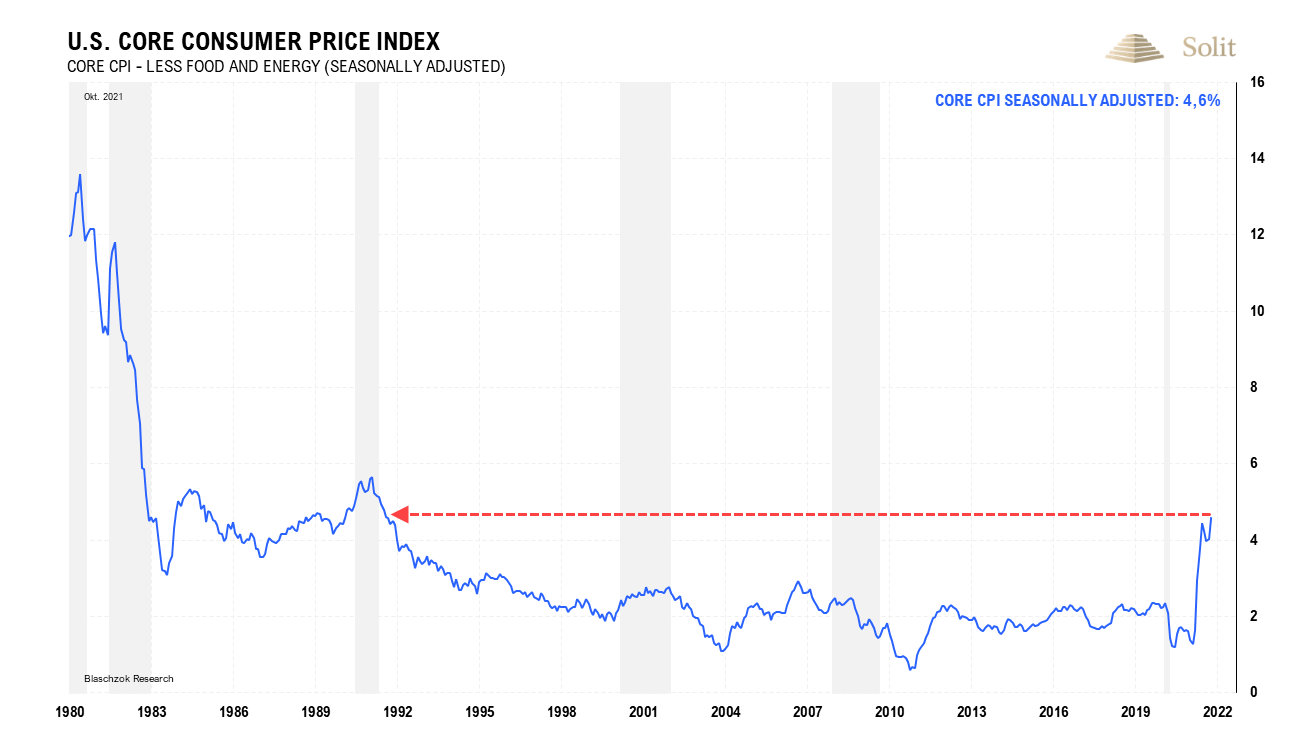

Die Preise in den USA stiegen im Oktober um 6,2% zum Vorjahr an und schlugen damit die Markterwartung von +5,9%. Das war der höchste Anstieg der offiziell ausgewiesenen Konsumentenpreise seit 1991! Allein zum Vormonat September waren die Preise um 0,9% angestiegen. Die Kerninflationsrate, ex Nahrungsmittel und Energie, war mit 4,6% ebenso hoch wie zuletzt 1991.

Die Preise in den USA stiegen im Oktober so stark wie zuletzt vor 31 Jahren

Auch die Kerninflationsrate, ohne Lebensmittel und Energie, stieg mit 4,6% so stark wie zuletzt 1991

Während im letzten Jahr der Goldpreis stets auf die Veröffentlichung hoher Inflationszahlen abgestraft wurde, da Händler als Reaktion darauf ein künftig aggressives Tapering der US-Notenbank einpreisten, reagiert der Goldpreis seit zwei Monaten mit deutlichen Preisanstiegen.

Jeder, der im Vorfeld eines Taperings verkaufen wollte, hat bereits verkauft und gleichzeitig verstehen immer mehr Investoren, dass die hohen Preissteigerungsraten noch lange Zeit bleiben werden. Die FED hat sich in eine ausweglose Situation manövriert, aus der sie nicht mehr herauskommt und nun nur noch mit weiterem Gelddrucken verzweifelt um sich schlagen kann.

Das sozialistische Experiment, der zentralistisch, planwirtschaftlichen Geldpolitik der letzten 50 Jahre mit künstlich niedrigen Zinsen findet aktuell sein katastrophales Ende, wobei wir erst am Anfang der Zinswende und damit am Anfang einer mehrjährigen Rezession stehen.

Würde man die Inflationsrate nicht künstlich niedrig ausweisen, sondern richtig berechnen und somit auch den BIP-Deflator, so würden ersichtlich, dass sich die USA seit dem ersten Quartal 2020 unverändert in einer Rezession befinden. An diesem Punkt sei daran erinnert, dass die Preise in den USA nach der alten Berechnungsmethode, die man bis 1980 verwendet hat, im Oktober nicht um 6,4%, sondern um 14,27% zum Vorjahr angestiegen waren.

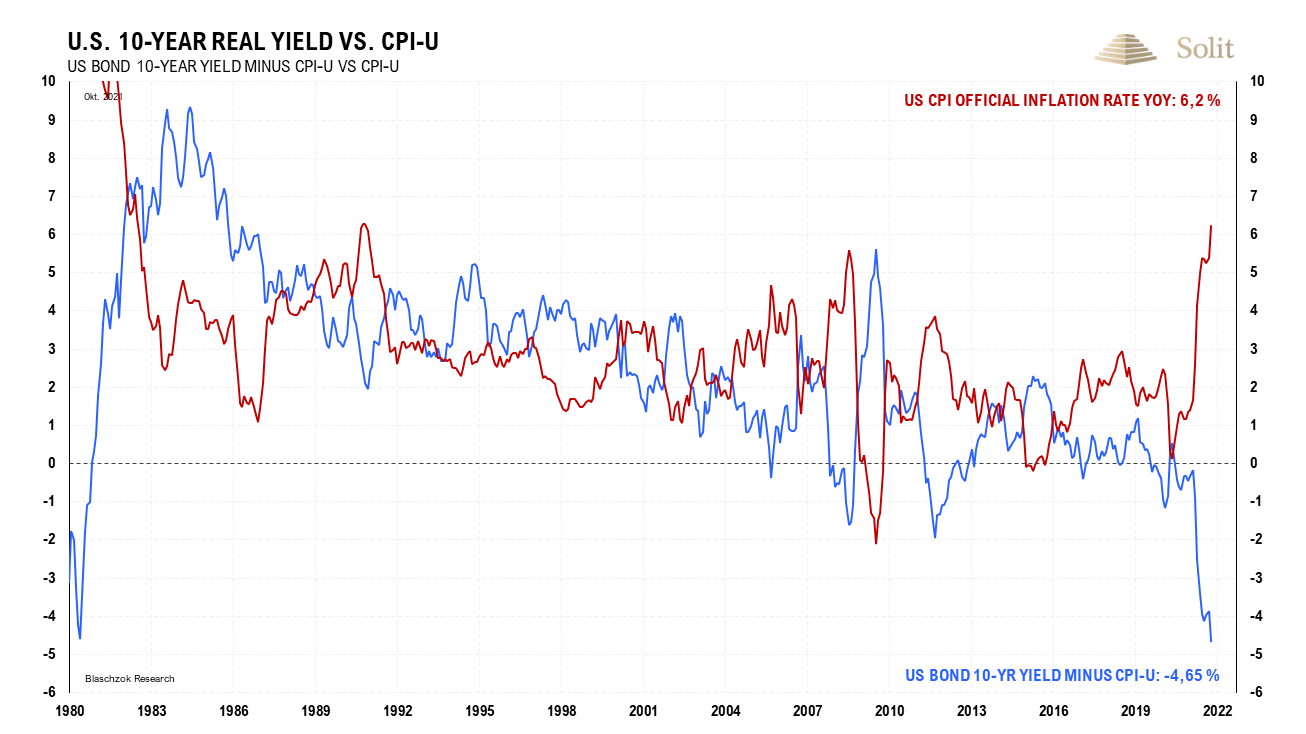

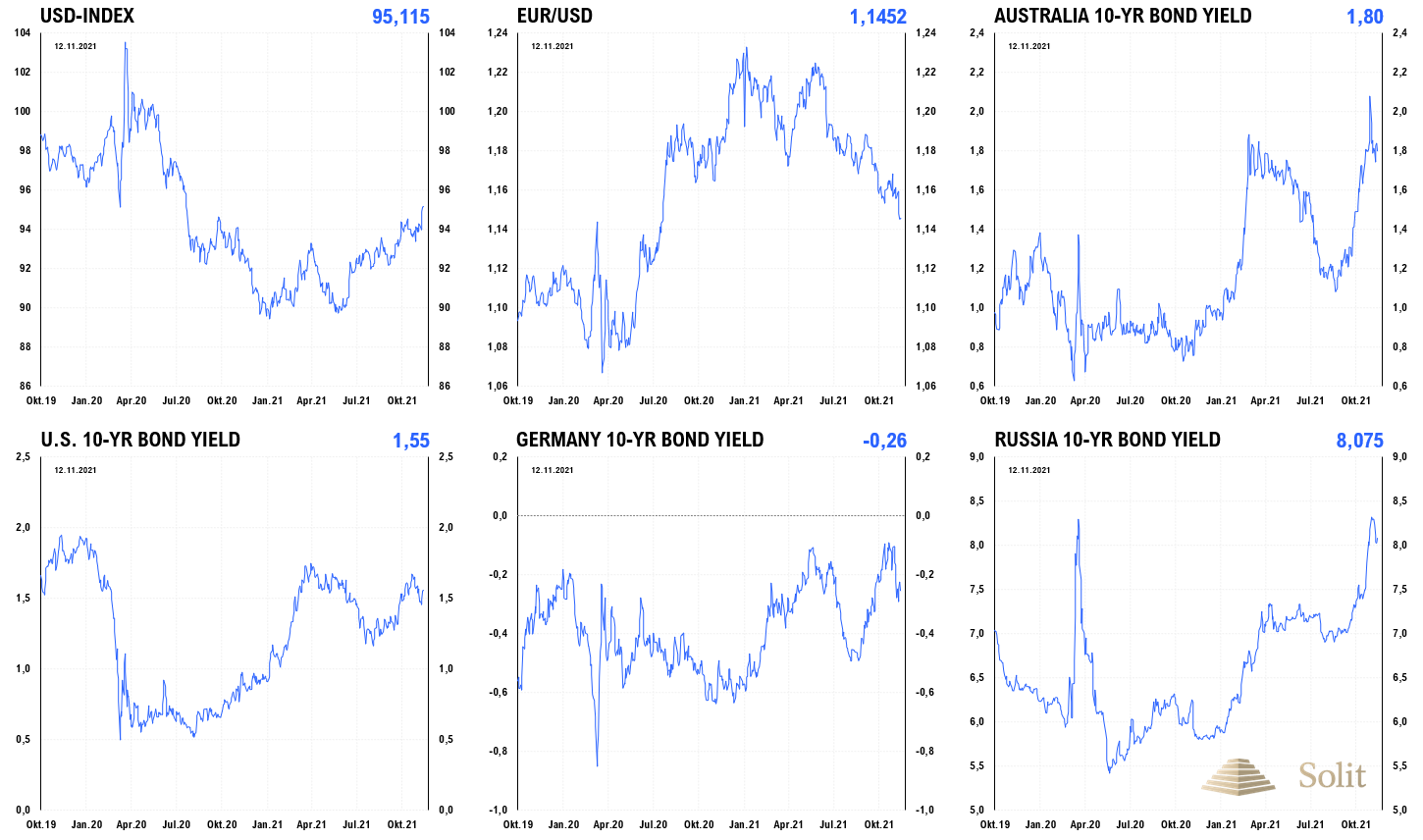

Auf den schockierend hohen Anstieg der Konsumentenpreise, nach dem rekordhohen Anstieg der Produzentenpreise um 8,7% am Dienstag, sprangen die Renditen der zehnjährigen US-Staatsanleihen nach oben und der inflationsbereinigte Realzins erreichte ein neues Rekordtief.

Würde die US-Notenbank nicht die Schulden ihrer Regierung aufkaufen und damit indirekte Staatsfinanzierung betreiben, so würden die Anleihenmärkte einbrechen und die Zinsen in den USA mindestens um 10% nach oben schießen, was die Wirtschaft in eine tiefe Rezession stürzen würde. Aus diesem Grund können die Notenbanken weltweit ihre QE-Programme nicht einfach beenden.

Sie müssen graduell weiter Geld drucken und über viele Jahre hinweg die Realzinsen im negativen Bereich halten, um so eine Entschuldung des Kreditgeldsystems zu bewirken. Die Auswirkungen auf die Wirtschaft werden ähnlich negativ sein und zudem größere Schäden nach sich ziehen, als ohnehin bereits angerichtet wurden, doch können so Regierungen und Banken auf Kosten der Sparer ihren Hals aus der Schlinge ziehen.

Es handelt sich bei all den Maßnahmen seit März 2020 um einen riesigen Bail Out, wodurch gewiefte Trader nach 2008 eine zweite Chance erhalten viel Geld an den Märkten zu verdienen.

Die reale Rendite einer zehnjährigen US-Staatsanleihe liegt aktuell bei -4,65%

Mit dem Sprung des Goldpreises über den Widerstand bei 1.830 US-Dollar wurde ein erneutes Kaufsignal erzeugt, nachdem es bereits in der Vorwoche ein Kaufsignal mit dem Anstieg über den Widerstand bei 1.800 US-Dollar gab. Der Goldpreis erreichte damit ein 5-Monatshoch!

Der große Gewinner der letzten Woche war wieder der HUI-Goldminenindex, dessen Aktien um 7,41% angestiegen waren. Dieser ging bei 278 Punkten ins Wochenende, nachdem er Anfang Oktober noch bei 225 Punkten sein Tief ausgelotet hatte – ein Plus von 23%.

Der Silberpreis konnte sogar über dem Widerstand bei 25 US-Dollar mit 25,40 US-Dollar ins Wochenende gehen, wobei es jetzt abhängig von der kurzfristigen Entwicklung des Goldpreises ist, ob Silber diesen Widerstand gleich überwinden und weiter Richtung 28 US-Dollar laufen kann oder ob hier erst einmal eine Verschnaufpause angesagt ist.

Platin stieg mit dem Goldpreis deutlich an und mit dem Sprung über den Widerstand bei 1.060 US-Dollar kamen weitere Spekulanten in den Markt, sodass fast 1.100 US-Dollar erreicht wurden. Der Palladiumpreis reagierte hingegen gar nicht auf die hohen Inflationszahlen.

Obwohl der Palladiumpreis bereits die letzten Abwärtstrends überwunden hat, versuchen die Spekulanten bisher nicht den Preis nach oben zu schieben. Der Chipmangel in der Automobilindustrie löst sich langsam auf und wird die Automobilproduktion wieder hochgefahren, so wäre ein erneutes Defizit am Palladiummarkt mit deutlich höheren Preisen noch einmal möglich.

Die Goldminenaktien stiegen in der letzten Woche um 7,4% an

Dank des Taperings der US-Notenbank stieg der US-Dollar-Index mit 95,5 Punkten auf den höchsten Stand seit über einem Jahr. Nachdem der Widerstand bei 94,50 überwunden wurde, ist ein weiterer Anstieg des US-Dollars wahrscheinlich in den kommenden Wochen, was den Goldpreisanstieg in US-Dollar ausbremsen könnte.

Den Goldpreis kümmerte in den letzten beiden Wochen die Dollarstärke jedoch nicht und stieg dennoch um 110 US-Dollar an. Der Euro befindet sich hingegen noch auf Talfahrt und entsprechend stärker war der Anstieg des Goldpreises in Euro. Die Dollarstärke dürfte sich im letzten Viertel des Anstiegs befinden, der jedoch kurzfristig noch einmal stark sein könnte, bevor der Dollar zyklisch wieder zur Schwäche neigen wird.

Die Zinsen steigen unterdessen weltweit immer weiter an, insbesondere die Kurzfristigen, weshalb die Zinskurven immer weiter abflachen. Wir befinden uns am Anfang eines Anleihen- und realen Aktienbärenmarktes, während die Edelmetalle, sowie die Gold- und Silberminen in den nächsten Jahren haussieren werden, ebenso wie in der Stagflation der siebziger Jahre.

Die Händler stellen sich zunehmend auf dieses Szenario ein und erwarten, dass die US-Notenbank früher aggressiv reagieren wird, nur um dann aufgrund eines exogenen Sündenbocks wieder zurückrudern zu können, da sonst das Teletubbie-Land, in der wir leben, sofort zusammenbrechen würde. Positionieren Sie sich also in den nächsten Jahren für steigende Zinsen, hohe Inflationsraten und steigende Edelmetallpreise sowie Goldminenaktien!

Durch das Tapering ist aktuell der US-Dollar der Einäugige unter den Blinden der Weltwährungen

Technische Analyse zu Silber

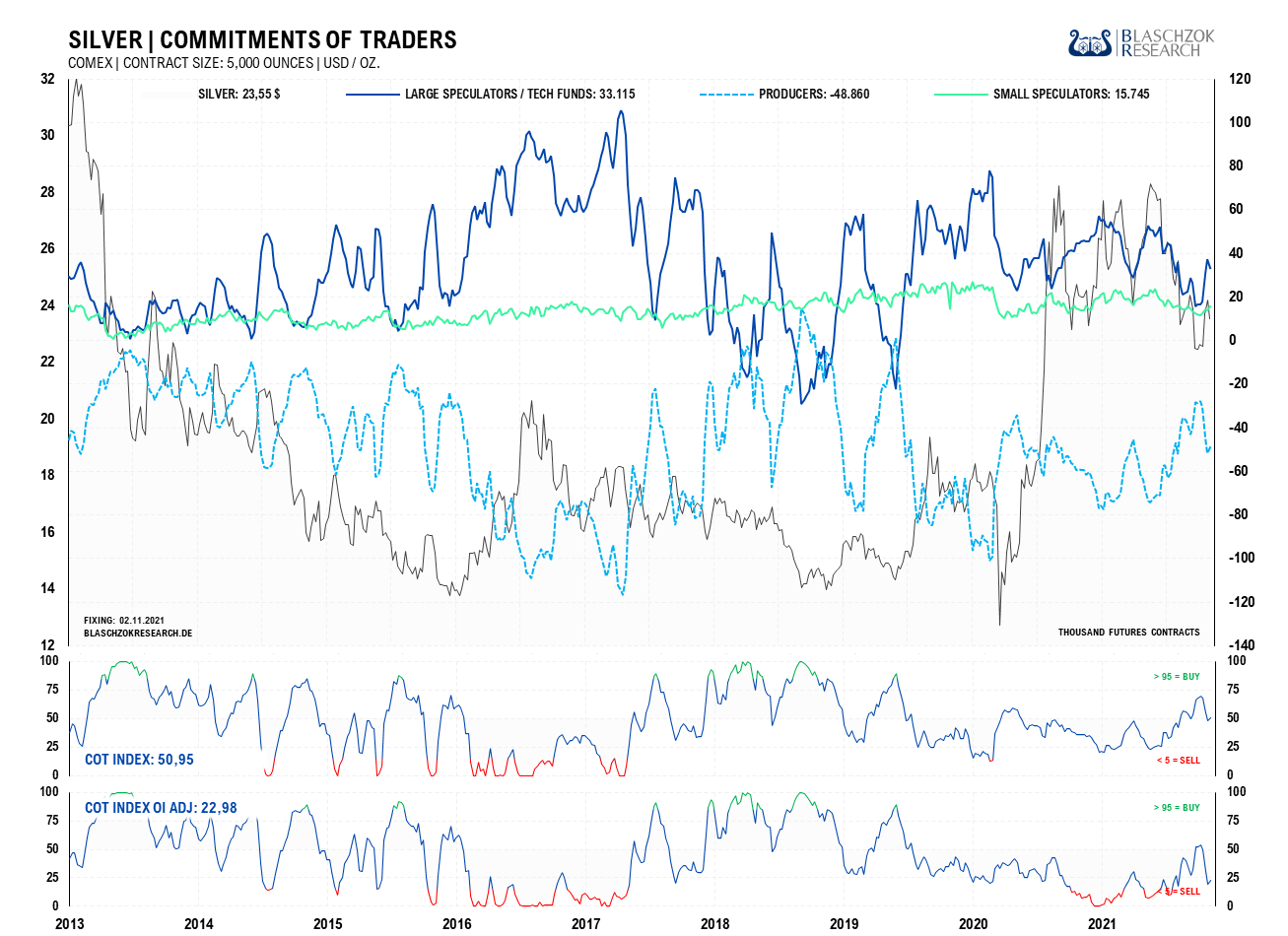

Terminmarkt: COT-Report vom 05.11.2021

Aufgrund eines US-Feiertages wurde die Veröffentlichung des neuesten COT-Reports seitens der Terminmarktaufsicht CFTC auf Montag, den 15.11.2021 um 20:30 Uhr verschoben, weshalb wir folgend die COT-Daten der Vorwoche analysieren:

Der Preis fiel zur Vorwoche um 66 US-Cent, wobei die Spekulanten gerade einmal 2,6 Tsd. Kontrakte short gingen. Dies zeigt Schwäche. Der COT-Index stieg wieder leicht auf 51 Punkte an.

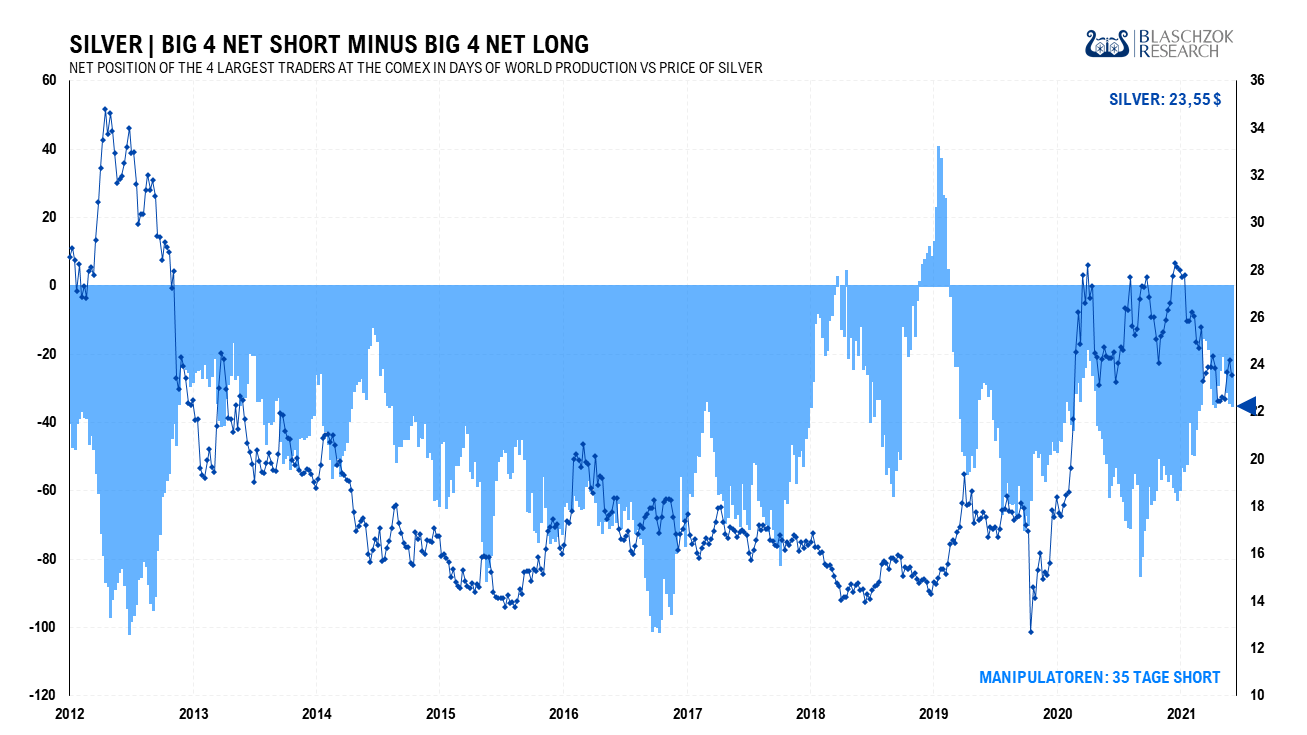

Die Netto-Shortposition der Big 4 erhöhte sich von 34 auf 35 Tage der Weltproduktion und die der Big 8 erhöhte sich von 37 auf 40 Tage. Die Manipulation ist normal für diesen bisherigen Preisanstieg. Der Positionsaufbau ist mit 3 Tagen nur gering und spricht daher nicht gegen einen weiteren Preisanstieg.

Die Kleinspekulanten haben an dem Anstieg nicht teilgenommen, sondern Gewinne realisiert. Schlecht sind die COT-Daten hingegen im Verhältnis zum Open Interest, das stark gesunken ist in den letzten Monaten, was die absolut neutralen COT-Daten relativiert. Der Silberpreis zeigt weiterhin keine Stärke und es ist deutliche Schwäche seit dem Anstieg von 22$ auf 25$ zu sehen, was den Silberpreis anfällig für Rücksetzer macht.

Da Silber bisher Schwäche zeigte, droht ein Long-Drop, wenn Gold korrigiert. Deshalb ist es sehr wichtig Stop-Loss Orders zu platzieren oder an signifikanten Widerständen auch einmal Teilgewinne mitzunehmen.

Im Verhältnis zum Open Interest ist der COT-Index mit 23 Punkten nicht mehr bullisch

Der Positionsaufbau ist bisher gering und spricht nicht gegen einen weiteren Preisanstieg

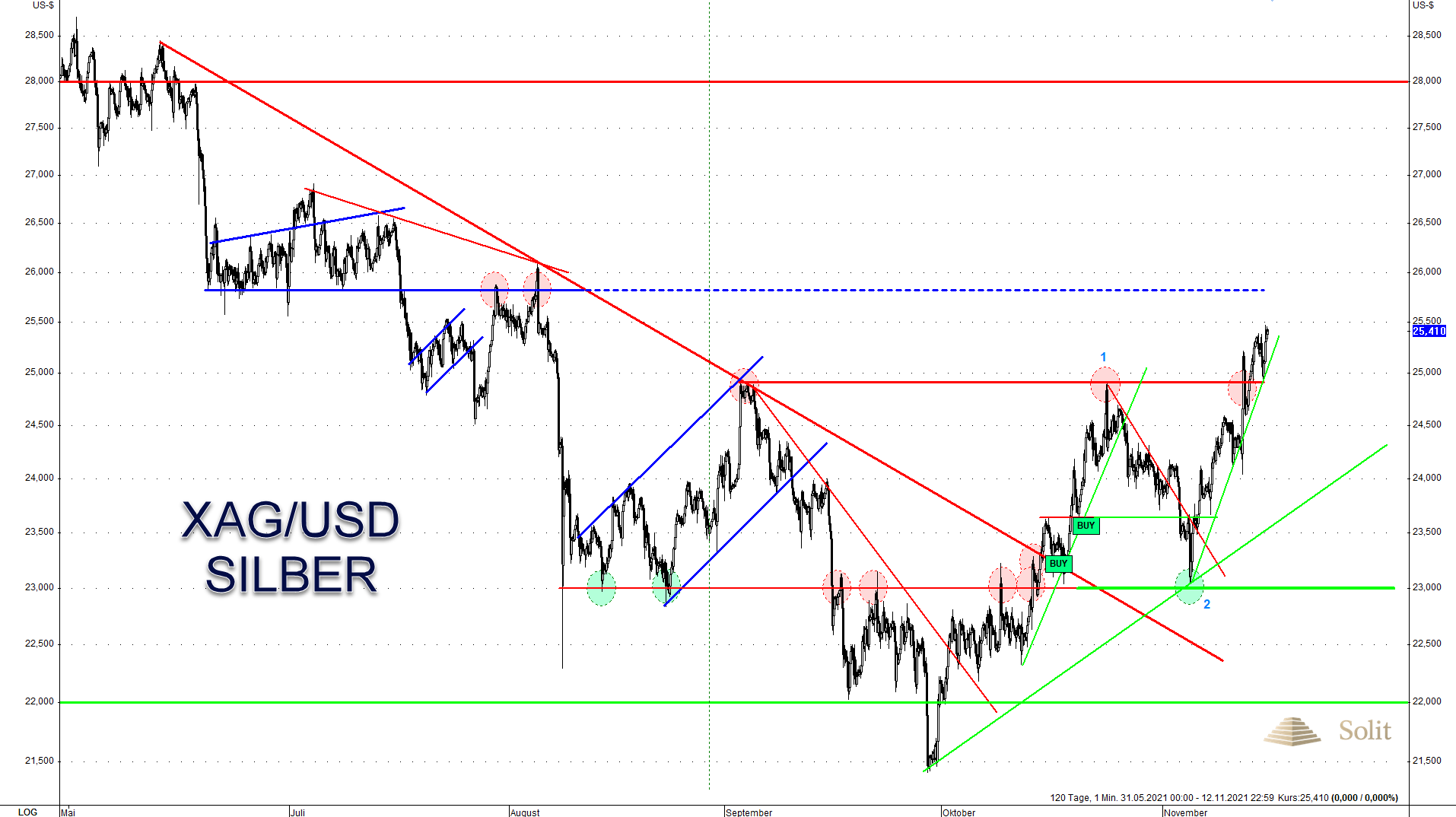

Mit dem Ausbruch aus dem mittelfristigen Abwärtstrend wurde Mitte Oktober ein mittelfristiges Kaufsignal für den Silberpreis erzeugt. Nach einem ersten Anstieg auf den nächsten Widerstand bei 25 US-Dollar erfolgte ein Pull Back an das Ausbruchsniveau bei 23$, während der Goldpreis noch einmal die Unterstützung bei 1.760 US-Dollar getestet hatte. Dieser Rücksetzer erfolgte im Vorfeld der letzten US-Notenbanksitzung.

Nachdem das Tapering der Anleihenkäufe auf den Tisch lag und gänzlich eingepreist war, legten der Gold- und Silberpreis wieder zu, wobei der Silberpreis erneut den Widerstand bei 25 US-Dollar anlief. Zum einen hatte jeder, der aufgrund des Taperings verkaufen wollte nun verkauft und zum anderen hat die Ankündigung, dass die Anleihenkäufe fortgesetzt werden, sollte sich der wirtschaftliche Ausblick eintrüben, neue Käufer in den Markt gezogen.

Silber konnte die letzte Handelswoche mit 25,40 US-Dollar sogar über dem Widerstand bei 25 US-Dollar beenden, was zeigt, dass die Nachfrage zunimmt und weiterhin Kaufdruck da ist.

Charttechnisch ist die Situation weiterhin einfach. Über 23 US-Dollar bleibt der Silberpreis long, wogegen sich das bullische Setup negiert, wenn der Preis diese Unterstützung nach unten durchbricht. Kann der Goldpreis den Widerstand bei 1.870 US-Dollar rausnehmen und weiter auf 1.920 US-Dollar ansteigen, so würde Silber womöglich gleich weiter bis 27 oder 28 US-Dollar laufen.

Es gibt zwei Wermutstropfen.

- Aufgrund der Taperings befindet sich der US-Dollar womöglich in einer finalen Rallye, weshalb Gold bei 1.870 US-Dollar und Silber bei 25 US-Dollar kurzfristig scheitern könnten.

- Der Goldpreis ist in den letzten sieben Handelstagen, seit dem Test der Unterstützung bei 1.760 US-Dollar, bereits um 110 US-Dollar angestiegen, was kurzfristig viel ist und dafürspricht, dass es erst einmal eine Konsolidierung am Widerstand bei 1.870 US-Dollar geben sollte.

Insgesamt ist das Umfeld jedoch immer noch bullisch und nach einer Verschnaufpause dürfte der Silberpreis weiter ansteigen. Kurzfristig agierende Trader achten auf einen Bruch des kurzfristigen Aufwärtstrends und ein Unterschreiten der 25 US-Dollar-Marke.

Es besteht kurzfristig die Gefahr, dass Silber doch noch am Widerstand bei 25 US-Dollar scheitert

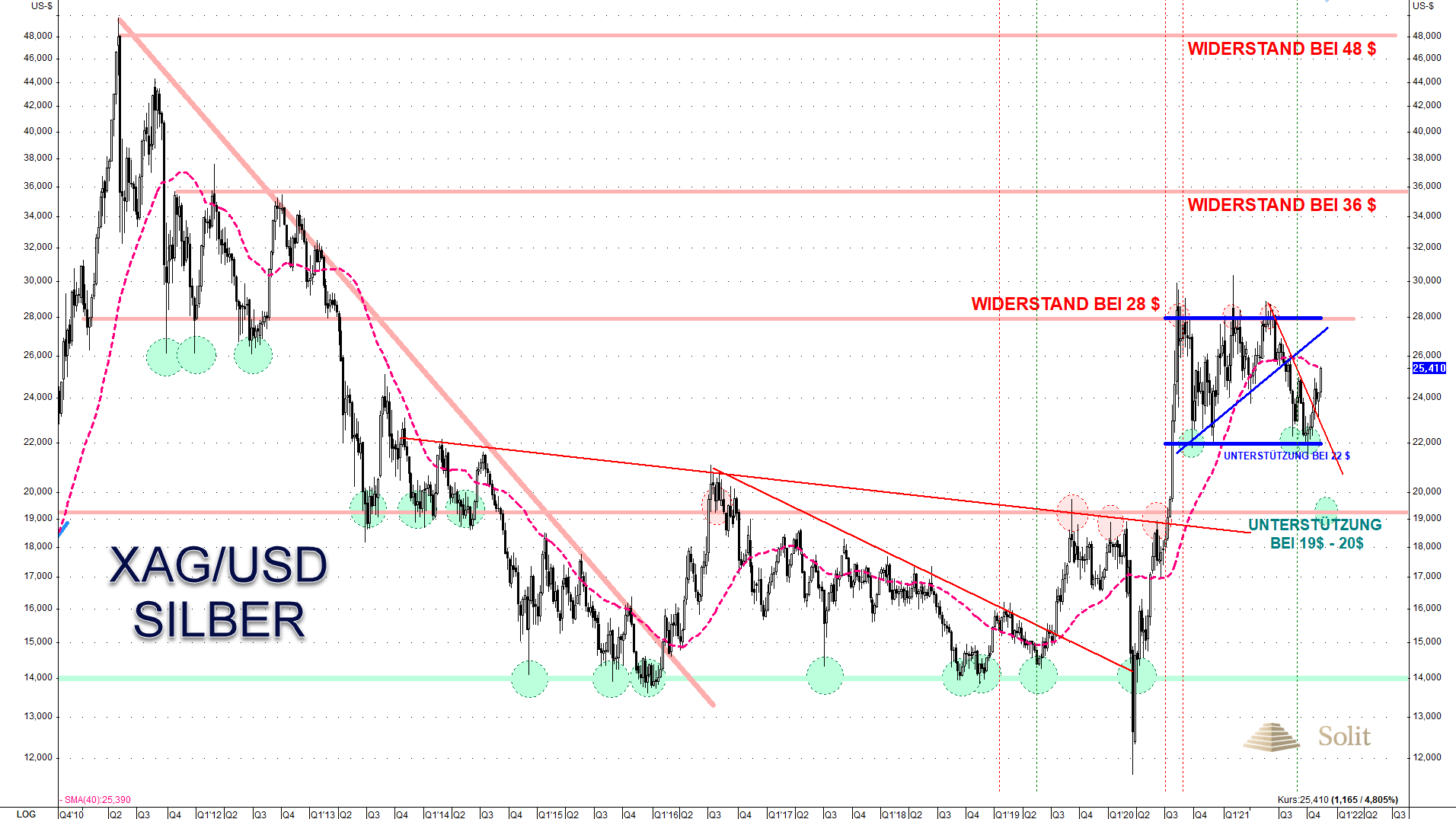

Im größeren Bild des Tagescharts wird eine große Handelsspanne zwischen 28 US-Dollar auf der Oberseite und 22 US-Dollar auf der Unterseite sichtbar. Nach dem Bruch des Abwärtstrends besteht eine gute Chance, dass der Preisanstieg mindestens bis 28 US-Dollar weiterlaufen wird.

Da der Silberpreis im Vergleich zum Goldpreis in den letzten Monaten schwach war, hängt der weitere Verlauf ganz von der Entwicklung des Goldpreises ab. Silber hinkt der Entwicklung des Goldpreises noch etwas hinterher, doch könnte Silber schnell aufholen, wenn es zu einer Kaufpanik kommt.

Seit dem Bruch des Abwärtstrends steigt der Silberpreis an

Langfristige Analyse

Silber handelte über fünf Jahre hinweg in einer Handelsspanne zwischen 14 US-Dollar auf der Unterseite und 19 US-Dollar auf der Oberseite. Seit dem bullischen Ausbruch Mitte 2020 ist das langfristige Chartbild sehr bullisch. Im Wochenchart ist das dreimalige Scheitern am Widerstand bei 28 US-Dollar noch deutlicher sichtbar und es hat sich eine Handelsspanne zwischen 22 US-Dollar auf der Unterseite und 28 US-Dollar auf der Oberseite etabliert.

Selbst ein Rücksetzer auf die Unterstützung bei 19 US-Dollar, was zuvor der langfristige Widerstand war, würde das übergeordnet charttechnisch bullische Bild nicht zerstören. Die Wahrscheinlichkeit einer Korrektur auf 19$ hat mit dem Bruch des Abwärtstrends jedoch stark abgenommen.

Im nächsten Jahr ist ein Ausbruch aus dieser Handelsspanne über den Widerstand bei 28 US-Dollar wahrscheinlich, was den Silberpreis, spekulativ getrieben, schnell bis auf mindestens 36 US-Dollar hieven würde.

Mit einem möglichen Scheitern des Taperings bzw. fortgesetzten Anleihenkäufen, persistent hohen Inflationsraten und inflationsinduziert steigenden Zinsen, werden Gold und auch Silber zum Schutz vor Inflation zunehmend gefragt werden. Es dürfte sich dann über einige Jahre hinweg ein Defizit am physischen Markt entwickeln, das den Silberpreis weit über sein nominales Allzeithoch bei 50 US-Dollar tragen wird.

Silber handelt weiterhin in der Handelsspanne zwischen 22 US-Dollar auf der Unterseite und 28 US-Dollar auf der Oberseite

Über den Autor

Markus Blaschzokcontributor

Markus Blaschzok, Dipl.-Betriebswirt (FH), CFTe, ist ein Analyst, Trader sowie Ökonom der Österreichischen Schule der Nationalökonomie. Seit 2009 publiziert er einen bekannten wöchentlichen Marktkommentar mit dem Schwerpunkt auf Edelmetalle und Rohstoffe, sowie Austrian Economics. Tradern und Investoren bietet er einen Premium-Informationsdienst, um von Zyklen am Rohstoff- und Devisenmarkt mittels Swing Trading über Wochen bis wenigen Monaten zu profitieren.

Fanden Sie diesen Artikel hilfreich?

Aktuelle Nachrichten und Analysen

Werbung

Werbung

Werbung

Werbung

Werbung